Grupo Elektra anuncia crecimiento de 17% en EBITDA a Ps.4,840 millones en el tercer trimestre de 2023

—Los ingresos consolidados se incrementan 12%, a Ps.45,003 millones, derivado de firme dinamismo en ingresos financieros—

—Como resultado de estrategias que impulsan sólidas eficiencias operativas, los gastos de venta, administración y promoción permanecen constantes—

—Continuo incremento de la cartera bruta de Banco Azteca México; crece 9%, a Ps.162,843 millones—

Ciudad de México, 24 de octubre de 2023—Grupo Elektra, S.A.B. de C.V. (BMV: ELEKTRA*; Latibex: XEKT), la empresa de servicios financieros y de comercio especializado líder en Latinoamérica y mayor proveedor de préstamos no bancarios de corto plazo en EUA, anunció hoy resultados del tercer trimestre de 2023.

Resultados del tercer trimestre

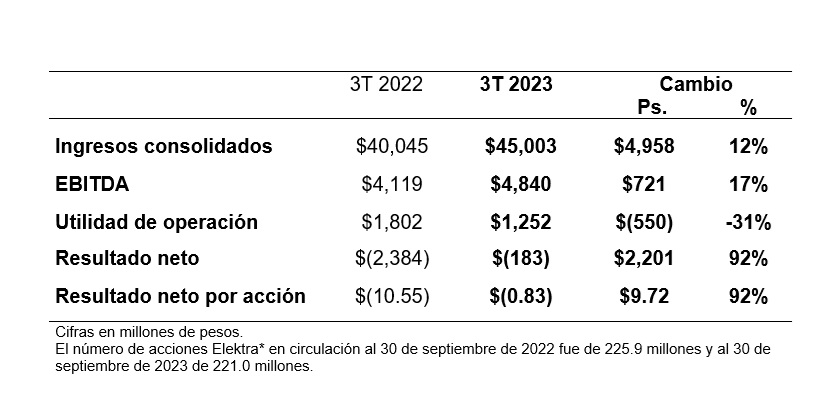

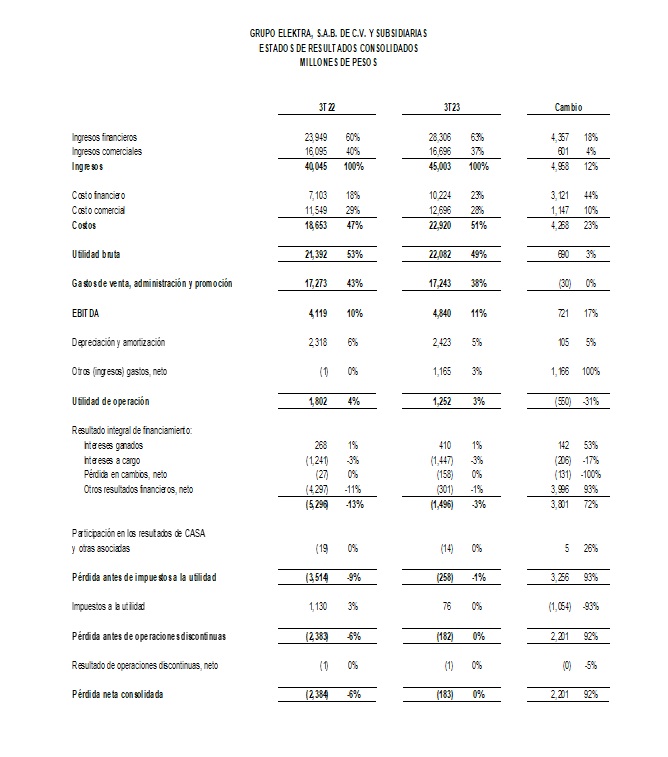

Los ingresos consolidados crecieron 12%, a Ps.45,003 millones en el periodo, en comparación con Ps.40,045 millones en igual trimestre del año previo. Los costos y gastos operativos fueron de Ps.40,163 millones, a partir de Ps.35,926 millones en 2022.

Como resultado, el EBITDA fue de Ps.4,840 millones, 17% superior en comparación con Ps.4,119 millones hace un año. La utilidad de operación fue de Ps.1,252 millones, a partir de Ps.1,802 millones en igual periodo de 2022.

La compañía reportó pérdida neta de Ps.183 millones, en comparación con pérdida de Ps.2,384 millones hace un año.

Ingresos

Los ingresos consolidados se incrementaron 12% en el periodo, como resultado de crecimiento de 18% en ingresos financieros y aumento de 4% en ventas comerciales.

El incremento de ingresos financieros —a Ps.28,306 millones, a partir de Ps.23,949 millones del año previo— refleja, en buena medida, un crecimiento de 25% en los ingresos de Banco Azteca México —que fortalece de manera adicional su sólido margen financiero— en el marco de crecimiento dinámico de la cartera de crédito bruta en el periodo, que impulsa el bienestar de millones de familias y el desarrollo de los negocios.

El incremento de ingresos del negocio comercial —a Ps.16,696 millones, a partir de Ps.16,095 millones hace un año— resulta en buena medida, de crecimiento en ventas de motocicletas Italika —que fortalecen la productividad de los negocios y la movilidad de millones de personas—, así como artículos de hogar —que impulsan la calidad de vida de un número creciente de familias.

Costos y gastos

Los costos consolidados del trimestre fueron de Ps.22,920 millones, en comparación con Ps.18,653 millones del año previo. El crecimiento se explica, por incremento de 44% en el costo financiero —derivado de mayor creación de reservas preventivas de crédito, así como mayores intereses pagados, en línea con tasas de mercado superiores— e incremento de 10% en el costo comercial en el periodo.

Los gastos de venta, administración y promoción fueron de Ps.17,243 millones, prácticamente sin cambios respecto de los Ps.17,273 millones hace un año, como resultado de mayores gastos de operación, compensados por reducción en gastos de personal.

La estabilidad de gastos en el periodo resulta de sólidas estrategias que impulsan la eficiencia operativa de Grupo Elektra, en conjunto con estrictos presupuestos a lo largo de la organización —en el contexto de medidas de racionalización de estructuras y optimización de procesos.

EBITDA y resultado neto

El EBITDA fue de Ps.4,840 millones, a partir de Ps.4,119 millones del año previo. La compañía reportó utilidad de operación de Ps.1,252 millones, en comparación con Ps.1,802 millones en igual trimestre de 2022.

Variaciones relevantes debajo de EBITDA fueron las siguientes:

Incremento de Ps.1,166 millones en otros gastos, debido a pérdida neta por venta de cartera de crédito comercial en el trimestre.

Variación positiva de Ps.3,996 millones en el rubro de otros resultados financieros, que refleja minusvalía de 1% este trimestre en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con minusvalía de 11% hace un año.

Congruente con los resultados del periodo, se registró un saldo positivo de Ps.76 millones en impuestos a la utilidad, en comparación con un saldo positivo de Ps.1,130 millones hace un año.

Grupo Elektra reportó pérdida neta de Ps.183 millones, a partir de pérdida de Ps.2,384 millones hace un año.

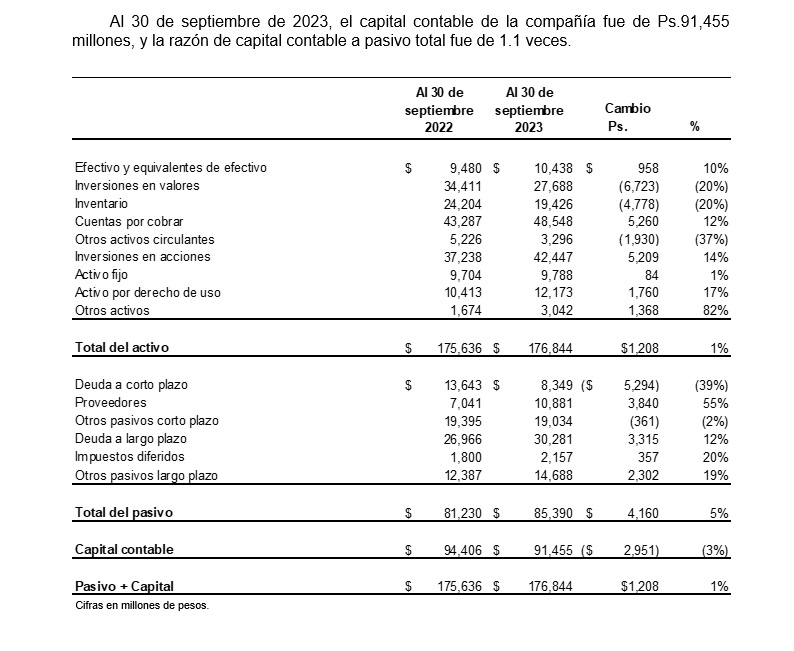

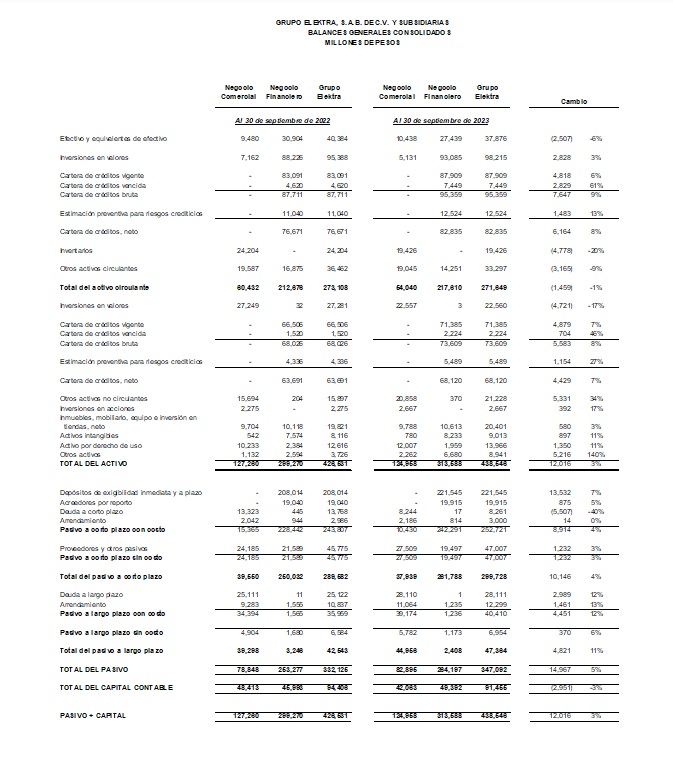

Balance no consolidado

Se presenta un ejercicio de balance proforma de Grupo Elektra, que permite conocer la situación financiera no consolidada, excluyendo los activos netos del negocio financiero, cuya inversión se valúa en este caso bajo el método de participación.

Dicha presentación muestra la deuda de la compañía, sin considerar los depósitos de exigibilidad inmediata y a plazo de Banco Azteca —que no constituyen deuda con costo para Grupo Elektra. El balance proforma tampoco incluye la cartera de crédito bruta del Banco.

Ello brinda mayor claridad sobre la situación de los diferentes negocios que integran la compañía, y permite a los participantes de los mercados financieros, hacer estimaciones del valor de la empresa, considerando únicamente la deuda relevante para dichos cálculos.

Congruente con ello, la deuda con costo al 30 de septiembre de 2023 fue de Ps.38,630 millones, 5% menor en comparación con Ps.40,609 millones del año anterior, como resultado, principalmente, de pagos de bonos internacionales y amortización de créditos bancarios.

El saldo de efectivo y equivalentes de efectivo fue de Ps.10,438 millones, a partir de Ps.9,480 millones del año previo. La deuda neta fue de Ps.28,192 millones, 9% por debajo de Ps.31,129 millones hace un año.

Balance consolidado

Cartera de crédito y depósitos

La cartera bruta consolidada de Banco Azteca México, Purpose Financial y Banco Azteca Latinoamérica al 30 de septiembre de 2023, creció 8%, a Ps.168,968 millones, a partir de Ps.155,737 millones del año anterior. El índice de morosidad consolidado fue de 5.7% al cierre del periodo, en comparación con 3.9% del año previo.

El saldo de cartera bruta de Banco Azteca México se incrementó 9% a Ps.162,843 millones, a partir de Ps.149,849 millones hace un año. El índice de morosidad del Banco al final del trimestre fue 5.3%, en comparación con 3.2% del año anterior.

Los depósitos consolidados de Grupo Elektra crecieron 7%, a Ps.221,545 millones, a partir de Ps.208,014 millones hace un año. La captación tradicional de Banco Azteca México fue de Ps.219,639 millones, 6% por arriba de Ps.207,233 millones del año previo.

La razón de captación tradicional a cartera bruta de Banco Azteca México fue de 1.3 veces, lo que permite sólido crecimiento del Banco, con óptimo costo de fondeo.

El coeficiente de cobertura de liquidez del Banco —activos líquidos computables / flujo neto total de salida de efectivo— fue de 945%, cifra sobresaliente en el sector bancario mexicano.

El índice de capitalización de Banco Azteca México fue de 14.57%.

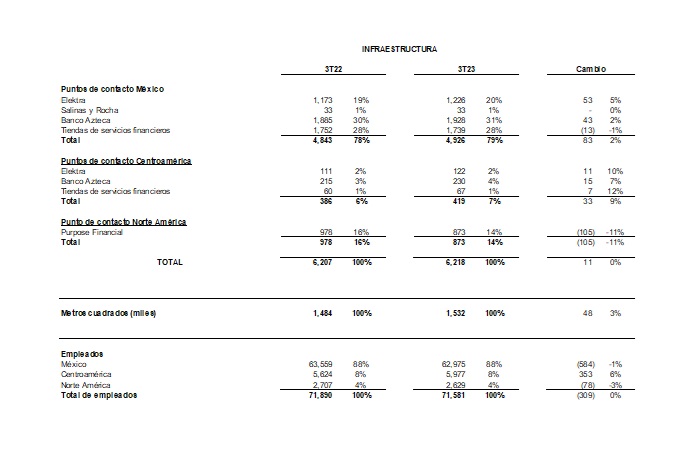

Infraestructura

Grupo Elektra cuenta actualmente con 6,218 puntos de contacto, en comparación con 6,207 unidades del año previo. El incremento resulta de la apertura neta de 83 puntos de contacto en México y 33 en Centroamérica, parcialmente compensados por el cierre de 105 unidades de Purpose Financial en Estados Unidos —en el contexto de estrategias orientadas a impulsar las operaciones crediticias en línea y a fortalecer la eficiencia operativa de esta compañía.

El número de puntos de contacto de Grupo Elektra en el país, al cierre del trimestre, es de 4,926, en EUA de 873 y en Centroamérica de 419. La importante red de distribución brinda a la compañía proximidad con el cliente y cercanía en la atención, y genera un posicionamiento de mercado superior en los países en los que opera.

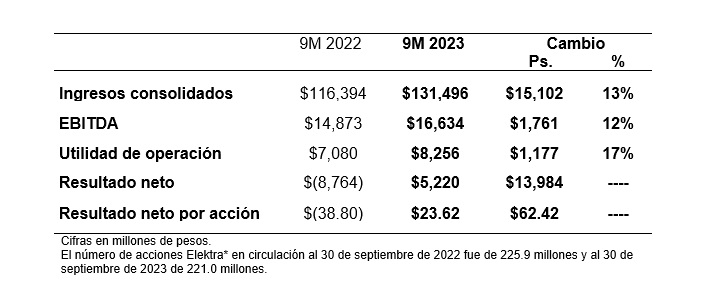

Resultados consolidados de nueve meses

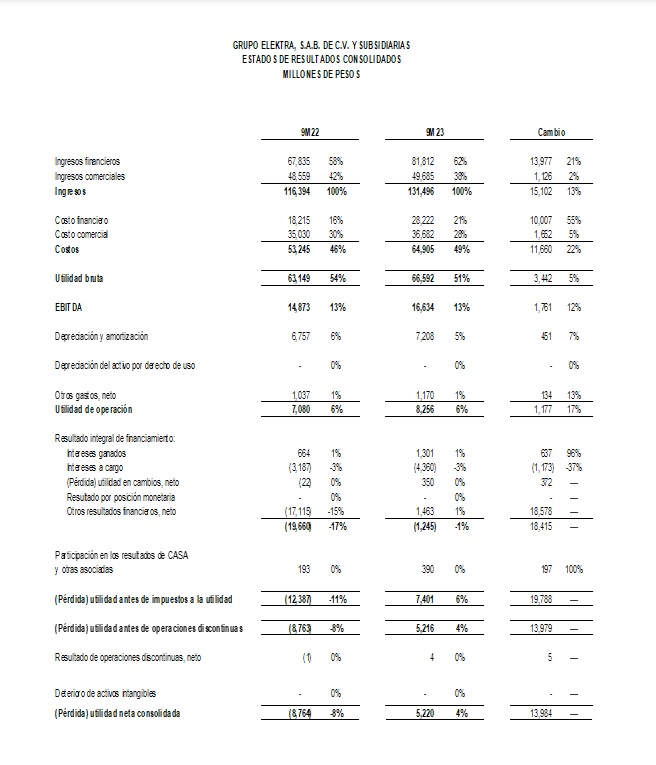

Los ingresos consolidados en los primeros nueve meses del año crecieron 13%, a Ps.131,496 millones, a partir de Ps.116,394 millones registrados en igual periodo de 2022, impulsados por un crecimiento de 21% en los ingresos del negocio financiero y de 2% en las ventas del negocio comercial.

El EBITDA fue de Ps.16,634 millones, 12% superior en comparación con Ps.14,873 millones del año anterior. La compañía reportó utilidad de operación de Ps.8,256 millones, 17% por arriba de Ps.7,080 millones hace un año.

En los primeros nueve meses de 2023 se registró utilidad neta de Ps.5,220 millones, en comparación con pérdida de Ps.8,764 millones hace un año. El cambio refleja resultados operativos superiores este periodo, así como plusvalía en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con minusvalía el año previo.