Grupo Elektra anuncia crecimiento de 10% en EBITDA, a Ps.5,636 millones en el 2T23

Utilidad de operación se incrementa 21%, a Ps.3,237 millones en el periodo—

—Los ingresos consolidados crecen 14%, a Ps.44,274 millones Impulsados por firme dinamismo en ingresos financieros—

—La cartera bruta consolidada se incrementa 13%, a Ps.168,443 millones—

—Aumento de 11% en captación consolidada, a Ps.224,588 millones, reafirma sólidas perspectivas para el negocio financiero—

Ciudad de México, 25 de julio de 2023—Grupo Elektra, S.A.B. de C.V. (BMV: ELEKTRA*; Latibex: XEKT), la empresa de servicios financieros y de comercio especializado líder en Latinoamérica y mayor proveedor de préstamos no bancarios de corto plazo en EUA, anunció hoy resultados del segundo trimestre de 2023.

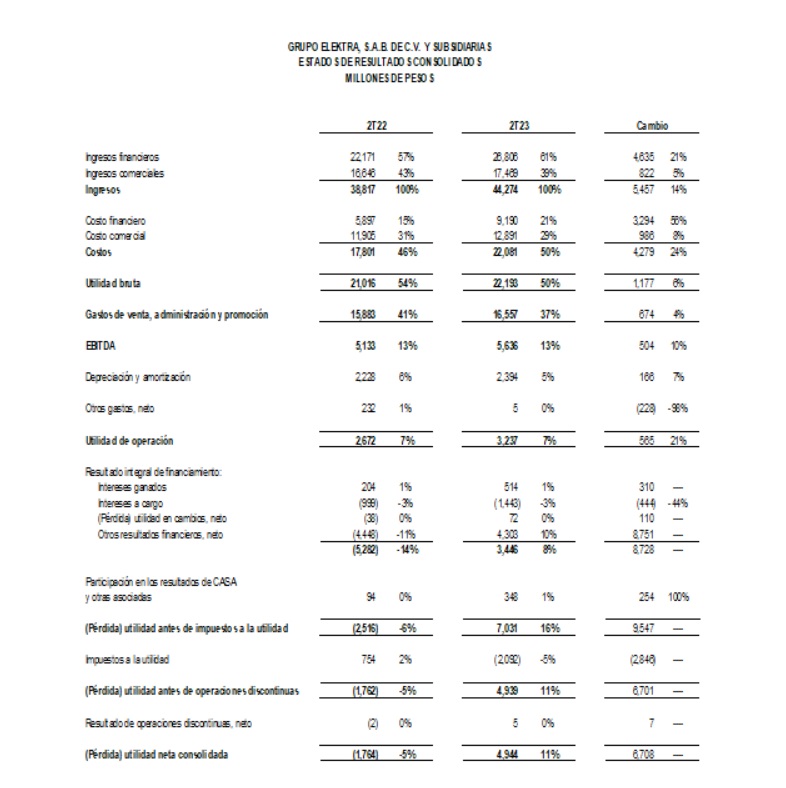

Resultados del segundo trimestre Los ingresos consolidados crecieron 14%, a Ps.44,274 millones en el periodo, en comparación con Ps.38,817 millones en igual trimestre del año previo. Los costos y gastos operativos fueron de Ps.38,638 millones, a partir de Ps.33,684 millones en 2022.

Como resultado, el EBITDA fue de Ps.5,636 millones, 10% superior en comparación con Ps.5,133 millones hace un año. La utilidad de operación fue de Ps.3,237 millones, 21% por arriba de Ps.2,672 millones en igual periodo de 2022.

La compañía reportó utilidad neta de Ps.4,944 millones, en comparación con pérdida de Ps.1,764 millones hace un año.

Ingresos

Los ingresos consolidados se incrementaron 14% en el periodo, como resultado de crecimiento de 21% en ingresos financieros y aumento de 5% en ventas comerciales.

El incremento de ingresos financieros —a Ps.26,806 millones, a partir de Ps.22,171 millones del año previo— refleja, en buena medida, un aumento de 28% en los ingresos de Banco Azteca México —que fortalece de manera adicional su sólido margen financiero— en el marco de crecimiento dinámico de la cartera de crédito bruta en el periodo, que impulsa el bienestar de millones de familias y el desarrollo de los negocios.

El crecimiento de ingresos del negocio comercial —a Ps.17,469 millones, a partir de Ps.16,646 millones hace un año— resulta en buena medida, de incremento en ventas de motocicletas Italika —que fortalece la productividad de los negocios y la movilidad de las familias—, así como de línea blanca —que impulsa la calidad de vida en los hogares.

Costos y gastos

Los costos consolidados del trimestre fueron de Ps.22,081 millones, en comparación con Ps.17,801 millones del año previo. El crecimiento se explica, por incremento de 56% en el costo financiero —derivado de mayor creación de reservas preventivas de crédito, en el contexto de firme dinamismo de la cartera bruta consolidada, así como mayores intereses pagados, en línea con tasas de mercado superiores— e incremento de 8% en el costo comercial, congruente con crecimiento de los ingresos por venta de mercancías.

Los gastos de venta, administración y promoción se incrementaron 4%, a Ps.16,557 millones, a partir de Ps.15,883 millones hace un año, como resultado de mayores gastos de personal y de mantenimiento.

Los gastos crecen en menor proporción que los ingresos consolidados, lo que resulta de sólidas estrategias que impulsan la eficiencia operativa de Grupo Elektra, en conjunto con estrictos presupuestos a lo largo de la organización —en el contexto de medidas de racionalización de estructuras y optimización de procesos.

EBITDA y resultado neto

El EBITDA fue de Ps.5,636 millones, a partir de Ps.5,133 millones del año previo. La compañía reportó utilidad de operación de Ps.3,237 millones, en comparación con Ps.2,672 millones en igual trimestre de 2022.

Variaciones relevantes debajo de EBITDA fueron las siguientes:

Reducción de Ps.228 millones en otros gastos, debido a deterioro de activos intangibles de Purpose Financial en el segundo trimestre de 2022, congruente con el desempeño y las perspectivas financieras de la compañía hace un año.

Variación positiva de Ps.8,751 millones en el rubro de otros resultados financieros, que refleja plusvalía de 13% este trimestre en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con minusvalía de 10% hace un año.

Congruente con los resultados del trimestre, se registró un incremento de Ps.2,846 millones en la provisión de impuestos en el periodo.

Grupo Elektra reportó utilidad neta de Ps.4,944 millones, a partir de pérdida de Ps.1,764 millones hace un año.

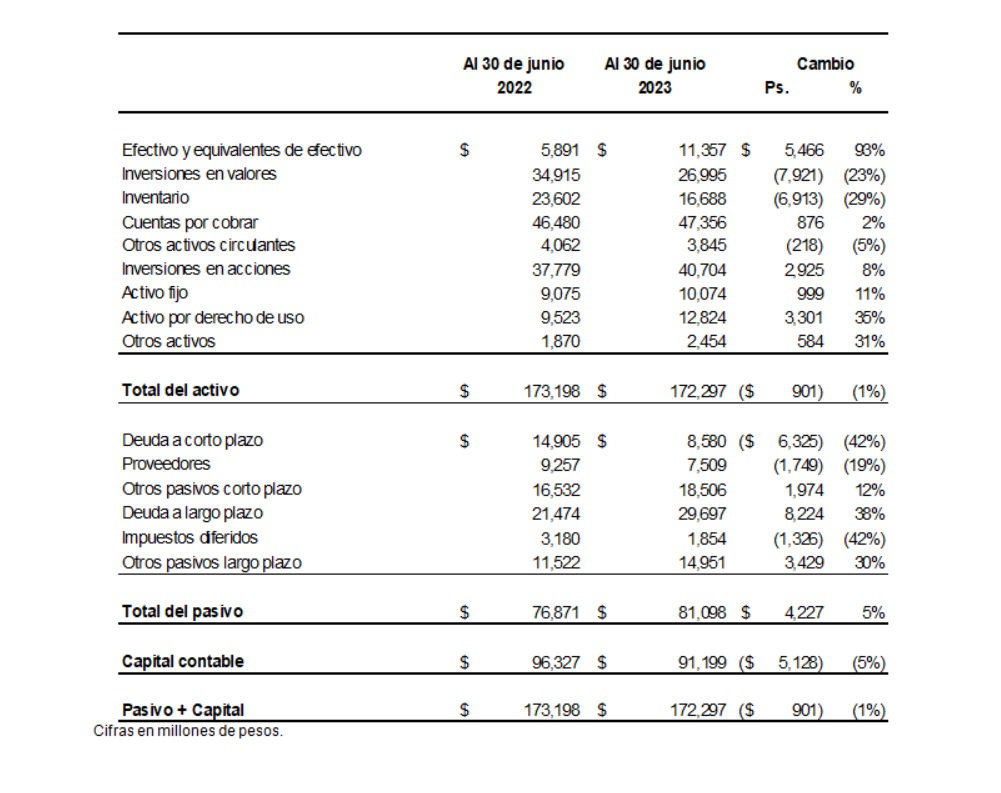

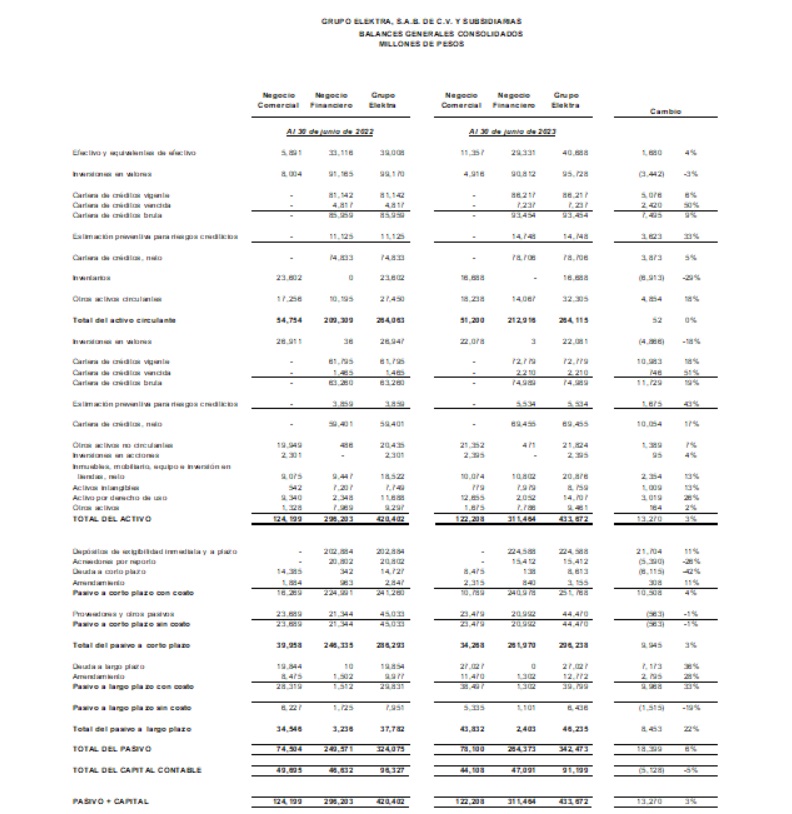

Balance no consolidado

Se presenta un ejercicio de balance proforma de Grupo Elektra, que permite conocer la situación financiera no consolidada, excluyendo los activos netos del negocio financiero, cuya inversión se valúa en este caso bajo el método de participación.

Dicha presentación muestra la deuda de la compañía, sin considerar los depósitos de exigibilidad inmediata y a plazo de Banco Azteca —que no constituyen deuda con costo para Grupo Elektra. El balance proforma tampoco incluye la cartera de crédito bruta del Banco.

Ello brinda mayor claridad sobre la situación de los diferentes negocios que integran la compañía, y permite a los participantes de los mercados financieros, hacer estimaciones del valor de la empresa, considerando únicamente la deuda relevante para dichos cálculos.

Congruente con ello, la deuda con costo fue de Ps.38,277 millones al 30 de junio de 2023, en comparación con Ps.36,379 millones del año anterior. El crecimiento del saldo de deuda se relaciona principalmente con emisiones de certificados bursátiles, parcialmente compensado por pagos de bonos internacionales y amortización de créditos bancarios.

El saldo de efectivo y equivalentes de efectivo fue de Ps.11,357 millones, a partir de Ps.5,891 millones del año previo. El crecimiento es congruente con reducción del saldo de inventario, que resulta de sólidas eficiencias en la logística de suministro de la compañía.

Al 30 de junio de 2023, el capital contable de la compañía fue de Ps.91,199 millones, y la razón de capital contable a pasivo total fue de 1.1 veces.

Balance consolidado

Cartera de crédito y depósitos

La cartera bruta consolidada de Banco Azteca México, Purpose Financial y Banco Azteca Latinoamérica al 30 de junio de 2023, creció 13%, a Ps.168,443 millones, a partir de Ps.149,219 millones del año anterior. El índice de morosidad consolidado fue de 5.6% al cierre del periodo, en comparación con 4.2% del año previo.

El saldo de cartera bruta de Banco Azteca México se incrementó 14% a Ps.163,398 millones, a partir de Ps.143,262 millones hace un año. El índice de morosidad del Banco al final del trimestre fue 5.2%, en comparación con 3.6% del año anterior.

Los depósitos consolidados de Grupo Elektra crecieron 11%, a Ps.224,588 millones, a partir de Ps.202,884 millones hace un año. La captación tradicional de Banco Azteca México fue de Ps.224,264 millones, 12% por arriba de Ps.199,360 millones del año previo.

La razón de captación tradicional a cartera bruta de Banco Azteca México fue de 1.4 veces, lo que permite sólido crecimiento del Banco, con óptimo costo de fondeo.

El coeficiente de cobertura de liquidez del Banco —activos líquidos computables / flujo neto total de salida de efectivo— fue de 1,076%, cifra sobresaliente en el sector bancario mexicano.

El índice de capitalización de Banco Azteca México fue de 15.08%.

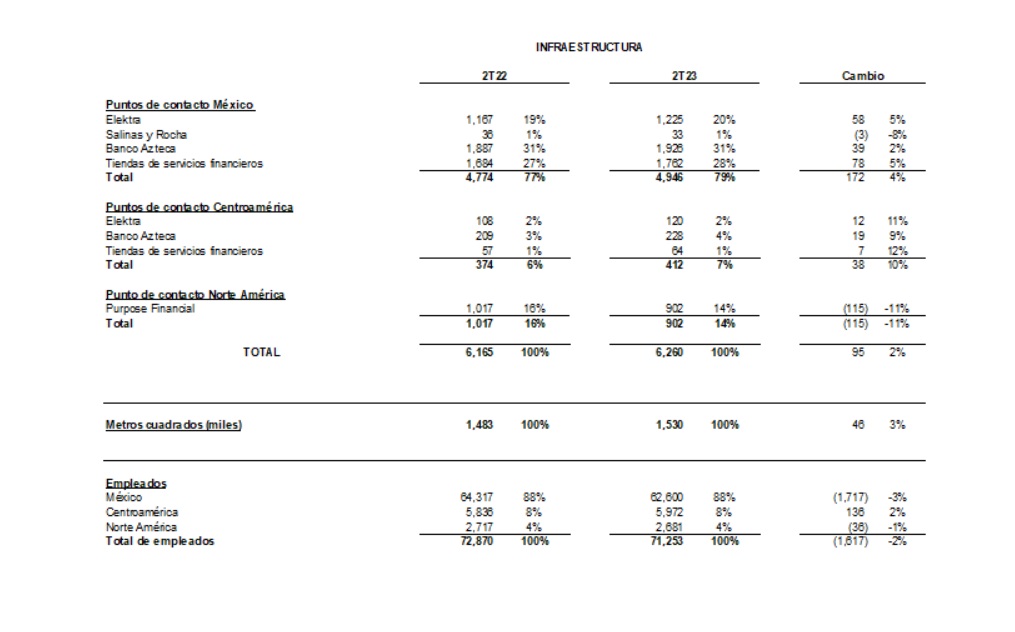

Infraestructura

Grupo Elektra cuenta actualmente con 6,260 puntos de contacto, en comparación con 6,165 unidades del año previo. El incremento resulta de la apertura neta de 172 puntos de contacto en México y 38 en Centroamérica, parcialmente compensados por el cierre de 115 unidades de Purpose Financial en Estados Unidos —en el contexto de estrategias orientadas a impulsar las operaciones crediticias en línea y a fortalecer la eficiencia operativa de esta compañía.

El número de puntos de contacto de Grupo Elektra en el país, al cierre del trimestre, es de 4,946, en EUA de 902 y en Centroamérica de 412. La importante red de distribución brinda a la compañía proximidad con el cliente y cercanía en la atención, y genera un posicionamiento de mercado superior en los países en los que opera.

Resultados consolidados de seis meses

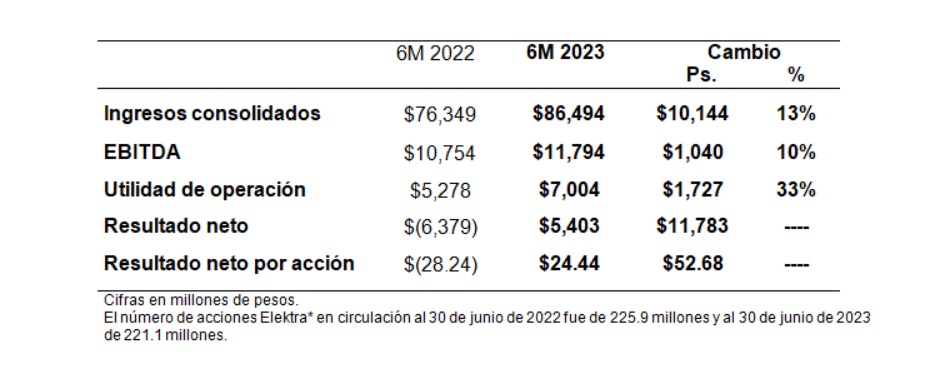

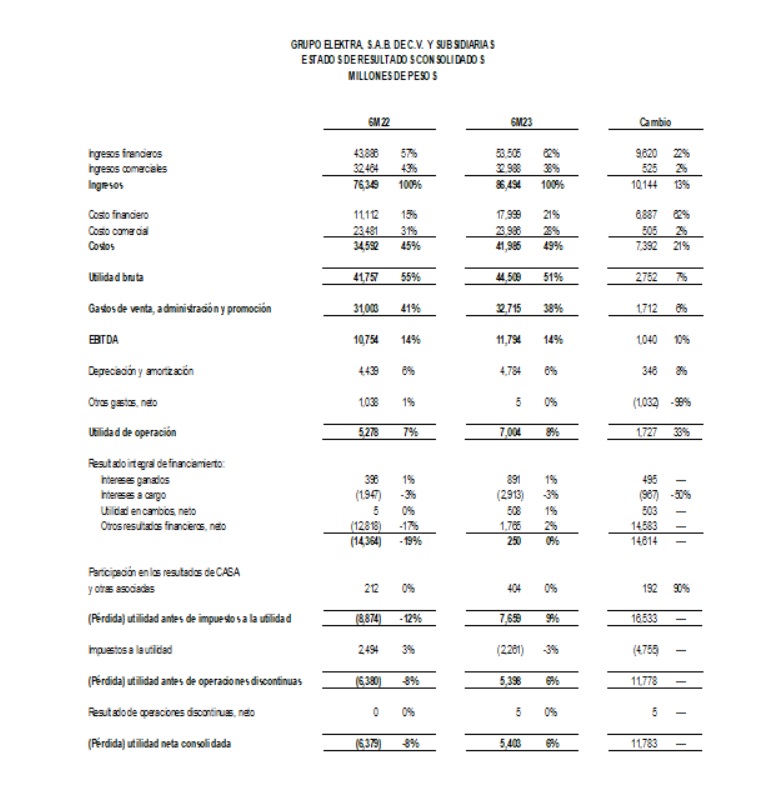

Los ingresos consolidados en los primeros seis meses del año crecieron 13%, a Ps.86,494 millones, a partir de Ps.76,349 millones registrados en igual periodo de 2022, impulsados por un crecimiento de 22% en las ventas del negocio financiero y de 2% en las ventas del negocio comercial.

El EBITDA fue de Ps.11,794 millones, en comparación con Ps.10,754 millones del año anterior. La compañía reportó utilidad de operación de Ps.7,004 millones, a partir de Ps.5,278 millones hace un año.

En los primeros seis meses de 2023 se registró utilidad neta de Ps.5,403 millones, en comparación con pérdida de Ps.6,379 millones hace un año. El cambio refleja resultados operativos superiores este periodo, así como plusvalía en el valor de mercado del subyacente de instrumentos financieros que posee la compañía —y que no implica flujo de efectivo— en comparación con minusvalía el año previo.